/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F3%2F1%2F312002.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F41%2F30%2F362748%2F131849111_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F55%2F76%2F362748%2F125559491_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F65%2F17%2F362748%2F89448783_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F71%2F51%2F362748%2F71815747_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F44%2F68%2F362748%2F60495384_o.jpg)

Quand la BCE rachète les titres grecs aux spéculateurs

Ce n’est pas qu’on manque de sujets à traiter, mais il est temps de faire le point sur les derniers délires de nos amis les spéculateurs. Depuis le mois de juillet, on a assisté à une nouvelle panique à propos de dette grecque, à de nouveaux renflouements des banques, et au final on arrive à la rentrée avec un plan de rigueur pour conserver la note AAA que nous allons de toute manière finir par perdre, comme d’autres avant nous. Mais l’arnaque suprême, c’est que l’argent des européens n’est pas donné à la Grèce, mais à ceux qui ont spéculé sur la dette grecque.

Ce n’est pas qu’on manque de sujets à traiter, mais il est temps de faire le point sur les derniers délires de nos amis les spéculateurs. Depuis le mois de juillet, on a assisté à une nouvelle panique à propos de dette grecque, à de nouveaux renflouements des banques, et au final on arrive à la rentrée avec un plan de rigueur pour conserver la note AAA que nous allons de toute manière finir par perdre, comme d’autres avant nous. Mais l’arnaque suprême, c’est que l’argent des européens n’est pas donné à la Grèce, mais à ceux qui ont spéculé sur la dette grecque.

Après moult atermoiements, les garants du libéralisme ont commencé à comprendre que la Grèce ne rembourserait pas toute sa dette. Idem du côté des spéculateurs, des banques et autres fonds de pension. Du coup, c’est la panique depuis le début de l’été.

Mi juillet, un énième plan d’aide à la Grèce a été décidé, en réussissant le tour de force d’annoncer que la Grèce ne remboursera pas toute sa dette, sans produire ce qu’ils appellent un « évènement de crédit », un défaut de paiement qui entraîne le déclenchement des CDS (credit dafault swap), ces contrats d’assurance contre un défaut de paiement d’une dette transformée en produits dérivés.

Ce serait fâcheux, car qui paierait ?

Pour la crise subprime, on a vu que les banques et « assureurs » n’ont pas payé grand-chose, et AIG qui était censée garantir les produits dérivés de subprime (ces crédits hypothécaires octroyés à des gens de moins en moins solvables) a carrément été rachetée pour éviter une faillite comme celles de Fannie mae et freddie mac. Aux Etats Unis, on peut faire marcher la planche à billets pour racheter tous ces dérivés pourris, mais pas chez nous. Nous, on doit emprunter sur les marchés[1]. Ou prendre carrément l’argent des contribuables pour le faire.

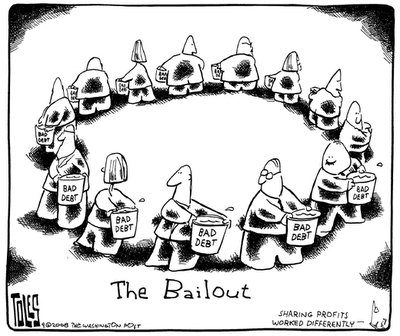

La BCE paie les spéculateurs

Il y a une légère entourloupe dans ce plan de sauvetage, comme c’est le cas depuis 2010 en fait : au lieu d’acheter de la dette grecque, la BCE demande au FESF (fonds européen de stabilité financière, destiné à racheter de la dette souveraine des pays européens en difficulté) de racheter des titres sur le marché secondaire. C’est sur ce marché que les banques qui voient le rendement de leurs dérivés de dette baisser furieusement tentent de les revendre. Et qui les rachète, en l’occurrence ? Les citoyens européens. Début septembre, la BCE a ainsi acheté pour 13,3 milliards d’euros de titres de dette, pour 22 milliards début août et autour de 6 milliards la dernière semaine d’août. Au total, cela ferait 129 milliards d’euros depuis mai 2010 (mais pas seulement pour les titres grecs). Et on n’a pas fini d’éponger, puisque officiellement, les banques européennes détenaient début août pour 300 milliards de créances italiennes et espagnoles.

Et bien sûr, on (enfin, le FESF) ne les rachète pas à leur valeur réelle, mais à la valeur qui arrange le plus ceux qui cherchent à revendre, tout en n’étant pas trop indécente. On rachète à un peu moins cher que le prix auquel les banques, fonds de pension etc. ont acheté ces titres, mais bien plus cher qu’ils ne valent réellement. D’ailleurs on peut se demander ce qu’ils valent aujourd’hui puisqu’aucun spéculateur ne veut acheter de titres de dettes et que même les CDS commencent à ne plus être intéressants du tout. On pourtant très probablement devoir en racheter une partie dans quelques mois. Bref, aujourd’hui un titre de dette grecque payable au bout de 10 ans qui valait 100€ lors de son émission ne vaut plus que 55€, soit une décote de 45%. Sauf que la BCE les fait racheter par le FESF avec une décote de 20% seulement.

En outre, la BCE accepte les dérivés de dette grecque comme garantie de la part des banques contre les prêts qu’elle leur fait, fort heureusement pour elles car sinon elles n’auraient pas grand-chose à mettre sur la table. Mais, les dérivés de dette grecque ne peuvent être considérés que comme des actifs toxiques aujourd’hui.

Accessoirement, deux plaintes de profs allemands fidèles à la doctrine libérale ont déjà porté plainte contre ce plan en Allemagne, car la BCE et les Etats n’ont pas le droit d’aider les autres Etats européens.

Mais attention, quand la BCE rachète des titres de dette aux spéculateurs, elle exige en même temps des réformes aussi drastiques que rapides. Par exemple, début août, la BCE a dit à Berlusconi de passer ses réformes par décrets et plus en faisant voter des lois, ce qui prend plus de temps. Car, les 70 milliards d’économie votés en juillet puis les 45 milliards d’économies sur deux ans ne suffisent pas. La BCE exige aussi que l’Italie privatise les sociétés municipales telles que les transports publics, la collecte des déchets ou la fourniture d’électricité, que les licenciements soient plus « flexibles », qu’on fasse prévaloir les accords passés au sein des entreprises au lieu des accords sectoriels[2] (à la demande du patronat et notamment du patron de Fiat).

Enfin bref, on a compris que si la BCE ne rachète pas les titres de dette des pays mal barrés pour rembourser, « les Marchés » paniquent et les bourses chutent avec toutes les réjouissances qui s’en suivent. Jusqu’à quand ce petit jeu va-t-il durer, sachant qu’on n’a plus de fric puisque la même BCE nous demande de faire des économies radicales ?

Enfin bref, on a compris que si la BCE ne rachète pas les titres de dette des pays mal barrés pour rembourser, « les Marchés » paniquent et les bourses chutent avec toutes les réjouissances qui s’en suivent. Jusqu’à quand ce petit jeu va-t-il durer, sachant qu’on n’a plus de fric puisque la même BCE nous demande de faire des économies radicales ?

Qu’on se rassure, Christian Noyer, membre du conseil des gouverneurs de la BCE et gouverneur de la Banque de France fait « l'hypothèse que tout ça va se calmer » parce que « les banques françaises ont appliqué les normes comptables internationales »… C’est justement là le problème : qui a fait les « normes internationales » ? Le comité de Bâle, composé de banquiers qui n’ont consulté que des banquiers. Et évidemment, comme d’habitude, les banquiers ont dit qu’ils se réguleraient tout seuls.

Mais, il n’y a pas que la BCE à payer les spéculateurs. La France, par exemple, a décidé de garantir 15 milliards d’euros d’emprunts grecs. Sauf que, comme on sait tous que la Grèce ne remboursera pas tout, ladite garantie va finir dans la poche des spéculateurs qui se sont trop amusés avec la dette grecque. Ils veulent bien jouer, à condition que les risques soient pris en charge par les contribuables. Nous allons donc encore ajouter 15 milliard d’euros à notre dette de 1.600 milliards pour que les boursicoteurs ne perdent pas trop de plumes[3]. 15 milliards, comme par hasard, c’est le montant estimé de l’exposition des banques françaises à la dette grecque sur 20 ans…

Toutefois, ces efforts sont complètement vains. Il n’y a qu’à regarder le marché des CDS sur la dette grecque, ces contrats d’assurance en cas d’un défaut de paiement que tout le monde peut acheter même sans avoir de titres de dette de ce pays. Bref, aujourd’hui pour assurer l’équivalent de 10 millions d’euros de titres de dette grecque remboursables à 5 ans, il faut payer 3 millions d’euros par an. Autrement dit : les « assureurs » craignent de plus en plus un défaut de paiement et même les CDS sont de moins en moins rentables.

Et au final, acheter du CDS sur la dette grecque n’est plus du tout rentable : si tu paies 3 millions par an pendant 5 ans pour garantir 10 millions, au final tu paies 15 millions… Pour comparaison, il faut moins de 300.000€ pour assurer la même somme de dette italienne. Pour la France, il faut 180.000€ (davantage que le Pérou ou les Philippines), et pour l’Italie, plus de 400.000€. Pour la dette de l’Allemagne, c’est 82.000$...

Enfin, comme le souligne Eric Toussaint dans une interview pour le CADTM (Comité pour l’Annulation de la Dette du Tiers Monde), « Les banques empruntent à du 1% ou 1,5% à la BCE pour prêter à certains Etats à au moins 3,75%. Une fois qu’elles ont acheté les titres et qu’elles perçoivent cette rémunération, elles font coup double : elles déposent en garantie ces titres, empruntent à nouveau à taux très bas à la BCE et prêtent cet argent à court terme aux Etats à des taux d’intérêt très élevés ».

Comment vont nos banques ?

Si on en croit certaines versions, nos banques vont très bien[4], il n’y a aucun problème. Mais, au vu de l’opacité de leurs comptes et  de l’ampleur de la crise financière qu’on connait depuis 2007, on peut aussi s’interroger.

de l’ampleur de la crise financière qu’on connait depuis 2007, on peut aussi s’interroger.

On a pu lire dans les Echos cet été un article intitulé « A cause de la Grèce, Moody's se prépare à dégrader les notes des banques françaises ». On croit rêver : BNP, Credit Agricole et la Société Générale seraient en mauvaise passe « à cause de la Grèce », pas à cause de leur goût pour les produits spéculatifs, bien sûr. Dans la foulée, cela va sans dire, leurs cours en bourse ont chuté.

Dans cet article, il est écrit que selon l’agence Moody’s « Crédit Agricole est exposé à plus de 21 milliards d'euros, la Société Générale à hauteur de 3,4 milliards d'euros. Des chiffres connus depuis plusieurs mois. Sur la dette souveraine, la Société Générale annonce une exposition de 2,5 milliards contre environ 600 millions d'euros pour Crédit Agricole ». Alors c’est pour quelques milliards, même pas la somme perdue par Kerviel (enfin soi-disant), qu’on nous fait un scandale depuis des semaines ?

Un mois avant, on estimait que BNP avait 5 milliards d’euros engagés sur la dette grecque. La Société générale, elle aurait pour 2,65 milliards d’obligations grecques, 2,2 milliards d’espagnoles et 3,3 milliards d’italiennes, soit 8,15 milliards au total.

Enfin, bref, lesdites banques ont été embêtées, parce qu’on leur a demandé de mettre « des liquidités » de côté au cas où elle ne serait pas remboursée de ses titres de dette grecque avant la saint glin glin, soit en 2020. BNP a donc royalement mis 534 millions d’euros de côté. Ce qui correspond à la décote de 21% envisagée par la banque sur ces titres, bien au-dessous de la réalité, mais après tout on a l’habitude depuis la crise subprime.

En février, RTL a osé titrer : « Les banques françaises d'une santé insolente relèguent la crise au passé ». On voit l’insolence aujourd’hui… Et les stress tests, qui n’ont jamais montré que les banques manquaient de liquidités…. Et paf, même pas un an plus tard, on recommence comme en 2008, quand on s’est aperçus que les banques avaient à peine 4% de fonds propres, et que parmi ces 4% une part non négligeable était constituée de titres pourris.

Pourquoi alors, certains (à l’instar de la chef du FMI) en sont-ils déjà à parler de recapitaliser les banques européennes avec l’argent du FESF ?

C’est marrant, on a déjà vu ce scénario il n’y a pas longtemps, et sarkoléon avait promis d’y remédier en « moralisant le capitalisme ». On constate que la morale s’est arrêtée en chemin.

Quant à la Société générale, on se rappelle qu’en 2010 elle a annoncé le rapatriement de 35 milliards d’euros d’actifs pourris HORS PRODUITS DERIVES, qui doivent être bien plus importants. C’est tout bénef’ pour la banque, qui aura autant d‘impôts à payer en moins puisque ces « actifs » sont en réalité des pertes, et considérés comme tels par l’Etat qui ne réclame pas d’impôts à la maison mère, la Société Générale, pour les pertes de sa bad bank dénommée Inter Europe Conceil. La tribune écrit ainsi que « En clair, Société Générale pourra ainsi défalquer les pertes liées aux actifs toxiques de son résultat imposable en France ». Fin 2010, les « créances douteuses » de la banque étaient estimée à 37,5 milliards, rapatriés des paradis fiscaux.

Quant à la Société générale, on se rappelle qu’en 2010 elle a annoncé le rapatriement de 35 milliards d’euros d’actifs pourris HORS PRODUITS DERIVES, qui doivent être bien plus importants. C’est tout bénef’ pour la banque, qui aura autant d‘impôts à payer en moins puisque ces « actifs » sont en réalité des pertes, et considérés comme tels par l’Etat qui ne réclame pas d’impôts à la maison mère, la Société Générale, pour les pertes de sa bad bank dénommée Inter Europe Conceil. La tribune écrit ainsi que « En clair, Société Générale pourra ainsi défalquer les pertes liées aux actifs toxiques de son résultat imposable en France ». Fin 2010, les « créances douteuses » de la banque étaient estimée à 37,5 milliards, rapatriés des paradis fiscaux.

Officiellement, la SocGen comme on dit, va très bien. Pourtant, si on se fie à un indicateur qui pour eux est le plus important, la valeur des actions, on dirait que la banque est en difficulté : l’action qui valait 47 euros le 1er avril, vaut aujourd’hui 17 euros et quelques.

Comme par hasard, c’est la même chose pour BNP Paribas qui dévisse depuis le mois de juillet : l’action valait 53€ le 1er avril et à peine 30€ aujourd’hui, et pour Credit Agricole, passée de 12€ au 1er avril 2011, à 5,40€ aujourd’hui.

Quant au prix des CDS, les contrats d’assurance contre une faillite de ces banques, ils grimpent petit à petit, signe que la solidité des banques n’est plus une certitude. Même si au fond, on sait que les Etats mettront la main à la poche. Le 5 septembre, pour les CDS payables à 5 ans, ils étaient à 235 points de base[5] sur BNP Paribas, 238 sur Crédit Agricole et 320 sur Société Générale. Donc, pour assurer 10 millions d’euros il faut payer 235.000$ par an pour BNP Paribas, et 320.000$ pour la Société Générale. Le 9 septembre, le CDS à 5 ans sur la Société Générale était à 374 points de base.

C’est notamment pour cela que les taux d’intérêt payés par la Grèce augmentent : si on doit payer un CDS en versant 30% du prix des titres de dette qu’on possède chaque année, on espère forcément que les titres, s’ils sont remboursés un jour, rapporteront encore plus. Sauf que demander 30% d’intérêt est des plus difficiles. Du coup, les banques revendent ces titres sur le marché secondaire.

La guerre économique continue

Pour terminer, il faut évoquer la guerre économique entre les Etats Unis et L’Europe. Les premiers, ultra endettés (6$ d’emprunts pour créer un seul dollar de PIB), font ce qu’ils peuvent pour que les spéculateurs attaquent l’Europe et pas les Etats Unis, et pour que l’Europe s’effondre avant eux. Ce n’est pas gagné vu leur situation, mais ils y travaillent.

On sait qu’en février 2010, les principaux chefs de hedge funds de sont réunis à New York pour décider de spéculer contre l’euro, et sur la dette grecque. On se souvient aussi qu’en août, un journal anglais de seconde zone, le Mail on Sunday, écrit que la Société Générale est au bord de la faillite (ce qui est probablement vrai mais elle est loin d’être la seule…), ce qui a encore fait paniquer les spéculateurs qui devaient encore croire que les bilans des banques étaient sérieux.

Du coup, les titres des banques françaises et européennes ont pris une grosse claque, de même que les bourses mondiales. Pourquoi ? Parce qu’on sait très bien que les banques ont des tonnes de titres pourris qui ne valent rien, planqués à droite à gauche dans les paradis fiscaux.

Et voilà que Christine Lagarde récidive, en disant que les banques européennes doivent être recapitalisées « afin qu'elles soient assez fortes pour résister aux risques liés à la crise de la dette et à la faible croissance ». Exactement l’inverse de ce qu’elle disait quand elle était encore ministre de l’Economie et que, pour elle, les stress test des banques étaient un vrai succès. Autrement dit : les banques européennes sont au bord de la faillite, par manque de fonds propres (alors, soit dit en passant, que depuis deux ans Bâle III est censé remédier à ce problème). Personne ne parle des banques US, par contre, qui ne sont pas en meilleure position à part peut-être Goldman Sachs. Rappelons que Lagarde est au moins autant américaine que Française[6].

Le New York Times a enchaîné début septembre en annonçant qu’une plainte importante allait être déposée par le Federal Housing Finance Agency (FHFA) contre différentes banques pour leur rôle dans la crise subprime, dont la Société Générale, seul établissement français visé[7]. Dernière casserole pour la Société générale : elle aurait fricoté de très près avec le fonds d’investissement libyen de Khadafi, et d’aucuns pensent qu’elle a carrément fait des versement directement sur le compte de khadafi.

Quant au Financial Times, il estime que les banques européennes sont sous capitalisées à hauteur de 200 milliards d’euros…

La stratégie est claire : la France est très endettée, il suffit qu’on montre que ses banques le sont encore plus (ce qui est le cas) pour que les spéculateurs se mettent à flipper et à spéculer à la baisse sur la dette française, comme ils l’ont fait avec la Grèce, le Portugal, l’Espagne, puis l’Italie.

Sinon, pour être bien certains de se mettre dedans sur le long terme et au niveau européen, tant qu’à faire, ces messieurs les banquiers et les crânes d’œuf européens sont en train de se demander comment mettre en place des obligations européennes, c'est-à-dire des titres de dette européenne émis sur « les Marchés » pour financer la dette. A des taux de plus en plus élevés, bien sûr, au fur et à mesure qu’on s’endette et que le simple remboursement des intérêts devient un véritable défi. En France, rappelons que les simples intérêts de la dette nous coutent plus de 45 milliards d’euros par an. Enfin, bref, l’idée des ces obligations made in Europe plaît beaucoup dès sa sortie : « Interrogé sur le montant que Tokyo était prêt à mettre sur la table, Yoshihiko Noda a évoqué «environ 20%» des fonds que les Européens vont lever, a ajouté le quotidien économique Nikkei », écrivait le quotidien suisse Le Temps dès janvier 2011.

Evidemment, l’idée d’une taxe sur les banques a été abandonnée.

George Soros a dit cette semaine que l’Europe devait mettre en place une autorité supranationale pour gérer la crise, et heureusement, sous-entend-il, qu’il y a cette crise financière aujourd’hui pour nous y obliger. Si on en arrive là, il ne servira plus à rien de voter au niveau national, puisque 100% des décisions seront prises par des types nommés à la commission européenne et par les lobbyistes qui les conseillent. Enfin, bref. Pour Soros, c’est ça ou la chute de l’Europe.

George Soros a dit cette semaine que l’Europe devait mettre en place une autorité supranationale pour gérer la crise, et heureusement, sous-entend-il, qu’il y a cette crise financière aujourd’hui pour nous y obliger. Si on en arrive là, il ne servira plus à rien de voter au niveau national, puisque 100% des décisions seront prises par des types nommés à la commission européenne et par les lobbyistes qui les conseillent. Enfin, bref. Pour Soros, c’est ça ou la chute de l’Europe.

Aujourd’hui, la BCE a révisé à la baisse sa croissance pour 2011, de 1,9 à 1,6%, et pour 2012 de 1,7 à 1,3%. Et on sera encore en dessous. Et c’est l’ambiance, dans cette institution, depuis que le chef économiste de la BCE a claqué la porte en raison de divergences de vues au sujet du dernier plan d’aide à la Grèce.

Désormais, les hedge funds et autres gros spéculateurs sont un peu flippés, parce qu’ils ne savent pas trop où placer leurs billes. La valeur de leurs actifs a tendance à chuter comme lors de chaque crise financière. Même George Soros et John Paulson, deux propriétaires d’importants fonds spéculatifs, ont eu de très mauvais résultats cet été. Sur quoi se rabattre, alors ? Les matières premières, comme ils l’ont déjà fait après le krach de la crise subprime ? La dette US ? Impensable…

Bref, tant que la BCE continuera à financer leur gabegie sur les dettes des Etats européens, il n’y a pas de raison qu’ils aillent voir ailleurs.

-------------------------

On va conclure, pas en chanson, mais presque : en refrain.

Avec le cas de l’Argentine, qui a littéralement coulé au début des années 2000. Pourquoi ? Parce que sa dette a d’un coup semblé insoutenable, que les spéculateurs ont paniqué et lâché leurs investissements, et que le FMI et la Banque Mondiale ont imposé pendant des années leurs tristement politiques d’ajustements structurels qui ont mené tant de pays à la faillite. Etrangement, les politiques d’austérité qu’on nous inflige aujourd’hui sont de parfaits copier-coller des préconisations du FMI et de la banque mondiale. Finalement, l’Argentine avait suspendu le paiement de sa dette.

|

Je cite ici largement un article de Claudio Katz pour le CADTM, en date du 9 septembre 2011, intitulé : « Les leçons de l’Argentine pour la Grèce »

« La Grèce subit le même drame que l’Argentine une décennie auparavant. Le gouvernement de l’Alliance assurait la continuité des politiques néolibérales de Carlos Menem tandis que l’endettement explosif de l’Etat le poussait au bord de la cessation de paiements. Au cours des années 1990, la dette est passée de 84 à 147 milliards de dollars et le paiement des intérêts asphyxiait les finances publiques. Ces transferts au titre du service de la dette représentaient 3 fois les dépenses courantes, 6 fois celles liées à l’assistance sociale et 23 fois les montants destinés aux plans d’aide à l’emploi.

Des refinancements d’urgence avaient lieu périodiquement pour éviter le défaut de paiement. Les échéances étaient repoussées avec des crédits à taux usuraires (lors des processus connus comme blindajes [8]) et avec des échanges désespérés de titres pour postposer les paiements (mega-canje [9]) Les créanciers intégraient le caractère non viable de ces opérations entraînant le maintien du « risque pays » - qui mesure la vulnérabilité du débiteur – à des niveaux exorbitants. La Grèce s’achemine vers le même précipice avec un endettement total par rapport au PIB semblable à l’Argentine de l’époque et le recours aux mêmes plans pour venir en aide aux créanciers. Elle a accepté l’année dernière des mesures de sauvetage pour échapper à l’étranglement du au manque de liquidités et elle a à faire face aujourd’hui à une crise majeure d’insolvabilité. Ce même contexte conduisit il y a dix ans l’Argentine à la catastrophe sociale (54% de pauvres, 35% de chômeurs et la famine pour les plus démunis). La régression sociale s’accentuait à chaque fois que le gouvernement voulait démontrer sa capacité de paiement aux créanciers. Les salaires ont été diminués et les impôts directs augmentés, ce à quoi il faut ajouter de nombreuses diminutions du budget de l’éducation et les élévations successives de l’âge de la retraite. Les politiques grecs répètent les mêmes attaques : au cours de l’année écoulée, l’emploi public a diminué de 20%, les pensions ont baissé de 10% , la TVA a été augmentée et la santé et l’éducation ont été détruites sans ménagement. En Grèce, se préparent aujourd’hui les derniers détails d’un bradage massif des biens de l’Etat (Poste, ports, entreprises d’eau). Seule l’Acropole est pour l’instant exclue de cette grande braderie que certains capitalistes allemands voudraient étendre à des îles grecques. Les mêmes fonctionnaires du FMI qui rédigent actuellement les mémorandums pour la Grèce, dirigeaient il y a une décennie des inspections périodiques dans le Cône Sud et sélectionnaient les actifs à mettre entre les mains des créanciers. Les mêmes sessions d’urgence du Parlement avaient lieu pour approuver des ajustements et une agence analogue avait même été imposée par le FMI pour contrôler la perception des impôts. En Grèce, la stratégie des créanciers suit le même scénario. Il s’agit de récupérer tous les fonds possibles en reportant tous les sacrifices sur la population et en transférant des titres dévalorisés aux Etats. Cela leur permet d’assainir leurs bilans et de réduire les pertes occasionnées par l’impossibilité du recouvrement. En Argentine, ce processus d’accaparement des ressources a duré plusieurs années avec des cycles d’interruption et de reprise des paiements. Alors qu’elles négociaient avec les gouvernements successifs, les banques obtenaient des flux élevés d’effectifs à travers la fuite illégale de capitaux. Depuis cette époque, les fonds expatriés représentent encore bien plus que la dette publique du pays. Les financiers ont obtenu des bénéfices juteux au cours du processus de refinancement. Deux initiatives du gouvernement américain de restructuration des titres latino-américains leur ont en particulier permis de faire des bénéfices importants. Avec le Plan Baker, ils ont allégés la charge pesant sur les banques commerciales les plus exposées ; puis le Plan Brady leur a permis de compléter cet assainissement de leurs portefeuilles associant les fonds d’investissements à la mise sur pied d’un marché secondaire pour les titres problématiques. Les banques ont récupéré leurs bénéfices en comptabilisant dans leurs bilans les titres dégradés à leur valeur d’origine et en transférant les titres dont le recouvrement serait le plus difficile à des détenteurs marginaux. Les entités du Vieux Continent essaient aujourd’hui de mettre en œuvre la même stratégie de restructuration. En mai 2010, un Fonds de stabilisation a été crée pour permettre le rachat par la Banque centrale européenne des titres concernés par la suspension de paiement avec des subsides élevés sur les taux d’intérêt. (…) Comme ça avait été le cas en Argentine en 2001, les insultes des gouvernements de droite pleuvent contre les Grecs. Ils présentent cette communauté comme un ensemble de feignants qui ont trompé les banques et dilapidé les énormes crédits reçus grâce à la bonne volonté des créanciers. Les fonctionnaires étasuniens de l’administration Bush diffusaient les mêmes fables afin de jeter le discrédit sur les Argentins. Les médias dominants mènent campagne en propageant la croyance absurde que les Grecs jouissent d’un niveau de vie enviable sur le dos du Nord de l’Europe. Rien ne vient corroborer ce mythe puisque tous les indicateurs sociaux témoignent du caractère défavorisé de la Périphérie de la région. Avec cette inversion de la réalité, la propagande réactionnaire prétend démontrer que le refinancement de la dette grecque constitue une « aide de la communauté internationale » à l’associé qui s’est fourvoyé dans une mauvaise voie. Il en était de même vis-à-vis de l’Argentine. Ceux qui financent par le chômage, la pauvreté et la dégradation des salaires la survie des financiers sont présentés comme des profiteurs de la charité mondiale. Ces caricatures masquent la manière dont les gouvernements viennent en aide aux capitalistes français et allemands qui, au cours des dernières décennies, ont fait d’énormes bénéfices sur les excédents générés en Europe du Sud. Les grandes entreprises étrangères actives en Argentine faisaient le même type de bénéfices au cours de la période de la principale réorganisation néolibérale. Ils ont d’abord affaibli l’industrie nationale à travers l’ouverture commerciale et se sont ensuite appropriés des portions croissantes du marché local. La Grèce a subi le même type de dégradation après l’adoption de l’euro et l’entrée dans l’Union Européenne. Cette économie fragile a été livrée à la merci de la puissante compétitivité allemande et du déficit commercial qui en a résulté, financé par un endettement croissant. (…) Les néolibéraux omettent ces déséquilibres lorsqu’ils exigent de plus grands sacrifices vis-à-vis des Grecs. Ils affirment que ces souffrances permettront de « récupérer la confiance des investisseurs » et de relancer à nouveau l’économie. Merkel répète cela chaque jour sans préciser quand l’ajustement prendra fin. Ces économistes se bornent à prévoir que la Grèce pourra à un moment donné sortir la tête de l’eau à condition de maintenir le corset de l’Euro et d’accepter les sacrifices déflationnistes. Cette vision rappelle également ce qui s’est passé en Argentine. Il y a dix ans, l’économie de ce pays se trouvait pieds et poings liés à un régime de stricte convertibilité avec le dollar qui entraînait la diminution des recettes pour assurer le paiement de la dette. Lorsque ce système a éclaté, les ultra libéraux ont proposé de le renforcer via une dollarisation complète (comme en Equateur ou au Panama). Il s’agissait de mettre fin à la monnaie nationale pour retirer à l’Etat le dernier recours qu’il lui restait pour contrecarrer l’ajustement déflationniste. Les partisans de cette solution mettaient en avant les mêmes arguments qui circulent actuellement en Grèce pour maintenir à tout prix la soumission à l’Euro. Ils affirmaient que la dollarisation assurait la confiance dans la monnaie et l’afflux consécutif de capitaux externes requis pour refinancer la dette. Avec l’effondrement de la convertibilité, cette fantaisie est tombée aux oubliettes. (…) La cessation de paiement de l’Argentine s’est prolongée pendant plus de trois ans. Elle a affecté les créanciers privés, mais pas les organismes multilatéraux (le FMI a obtenu le remboursement anticipé de tous ses prêts). Plusieurs cycles de négociations ont eu lieu avec les détenteurs de titres. En 2005, un échange a eu lieu avec trois taux de décote d’entre 50 et 60% de la valeur originale. Une minorité de créanciers n’a pas accepté cette proposition et a été convoquée à un second échange de titres, qui a récemment abouti. Le montant total de la dette argentine s’est significativement réduit en comparaison des exportations et du PIB (48% de ce dernier). Les engagements ont été postposés et la moitié du passif a été libellée en monnaie nationale (avec une part spécifique des obligations dans le service public lui-même). Ce qui s’est passé en Argentine indique que la suspension de paiement est réalisable et opportune pour les débiteurs poussés à une situation d’asphyxie. La cessation partielle des déboursements a donné un ballon d’oxygène à l’économie nationale, pendant la période critique de récupération qui a suivi le défaut. Ce soulagement a permis de négocier dans de meilleures conditions financières l’échange de la dette. Le résultat de cette opération a dégonflé comme une baudruche tous les cauchemars propagés par les banques afin de terroriser les débiteurs. Le pays ne s’est pas retrouvé « en dehors du monde », il n’a pas perdu de marchés pas plus qu’il ne s’est transformé en « paria de la communauté internationale ». Les biens du pays à l’étranger n’ont pas non plus été confisqués. Toutes les lugubres prédictions agitées frénétiquement par les financiers ont été réduites à néant. Certes, le peuple argentin a souffert d’une terrible dégradation de son niveau de vie. Mais ces peines avaient précédé le défaut et furent provoquées par les mesures imposées par les banques. La cessation de paiement n’a ajouté aucune souffrance supplémentaire au bain de sang social de cette période. De nombreux économistes de l’establishment soutiennent que la voie « agressive » suivie par l’Argentine a provoqué plus de malheurs que la voie « amicale » suivie par d’autres nations latino-américaines (comme le Brésil, l’Uruguay ou la Jamaïque). Mais cette affirmation ne repose sur rien. L’Amérique latine est passée par de nombreuses expériences de moratoires et l’Argentine elle-même en a connu plusieurs (par exemple entre 1988 et 1992). Aucune donnée ne vient en étayer le caractère approprié. La négociation du défaut ou son imposition de facto, ne réduit pas en soi les restrictions supportées par le peuple. L’histoire économique contemporaine enregistre, en outre, une variété innombrable de crises de paiements, avec des processus négociés tout aussi douloureux. Ainsi des cas très documentés (comme l’Allemagne en 1953 ou l’Indonésie en 1971) ont permis d’exiger d’importantes contreparties auprès des créanciers. Dans les débats sur ces événements, il convient de retenir les trois grandes leçons de l’Argentine pour la Grèce. Cette expérience indiqua, en premier lieu, l’indubitable nécessité de freiner l’hémorragie du débiteur, au travers d’une suspension unilatérale des paiements. Elle clarifia également l’importance de choisir le moment le plus opportun pour cette rupture. |

[1] C’est écrit dans la ‘constitution’ européenne : la BCE n’a pas le droit de prêter aux Etats, pas plus que les banques centrales n’avaient de droit de le faire avant l’euro. Du coup, on doit emprunter en s’endettant, et avec des taux d’intérêt qu’on n’aurait pas eus autrement. Par contre, il n’est pas écrit noir sur blanc que l’achat de titres de dette sur le marché secondaire est interdit.

[2] Et on sait bien que plus la négociation syndicale est centralisée, plus les travailleurs ont de poids, et que les accords passés au sein des entreprises sont les plus défavorables aux salariés. C’est la base, on l’append à la fac.

[3] En fait on n’emprunte pas 15 milliards, mais comme la France garantit 15 milliards, c’est ajouté à notre endettement. Du coup, les taux auxquels « les Marchés » nous prêtent risquent d’augmenter, ce qui peut entraîner une baisse de la note donnée à notre dette par lesdites agences, et là ce sera comme la Grèce.

[4] On a encore eu droit en juillet à un bilan de la capacité des banques à faire face à une crise, en fonction des liquidités qu’elles possèdent, ou pas. Sauf que lesdits stress test ne prennent pas en compte un probable défaut de paiement de la Grèce… Bref, tout allait pour le mieux puisque seulement huit banques ont raté le dernier « stress test »…

[5] Cent points de base équivalent à 1% de la somme totale couverte par le CDS. Sur 1 million d’euros, 100 points de base égalent 10.000€. Logiquement, si on arrive à des CDS à 800 ou 1000 points de base, l’acheteur du CDS doit verser tous les ans 8% de la somme totale couverte et la rentabilité est de moins en moins flagrante.

[6] Elle a travaillé au cabinet d'avocats américains Baker & McKenzie de 1981 à 2005. Elle a également été membre du CSIS (Center for strategic and international Studies) de 1995 à 2002, dont elle a été co présidente pour les Etats Unis quand le faucon américano polonais Zbigniew Brzezinski en était le président. Elle s’est beaucoup occupée des privatisations en Pologne quand le pays est entré dans l’Europe, subissant le train de mesures anti sociales qui va avec. En 2005, toujours avec le CSIS, elle entre à la commission euro atlantique, qui a pour but d’harmoniser les normes US et Européennes, c’est-à-dire de déréguler.

[7] On lui reproche –comme aux autres- d’avoir vendu des produits dérivés adossés à des hypothèques de type subprime (très risquées) à Fannie Mae et Freddie Mac entre 2005 et 2008, sans dire que ces produits dérivés ne valaient rien. Elles leurs auraient refourgué pour 200 milliards d’actifs pourris, dont 1,3 milliard par la Société générale.

[8] En décembre 2000, le ministre de l’Economie a négocié un paquet de sauvetage de 40 milliards de dollars qui postposait le paiement du capital et des intérêts dans le but d’alléger la situation financière de l’Etat et de récupérer la confiance. Ce mécanisme étant connu comme blindaje (NdT

[9] L’opération dite de mega-canje (méga-échange) a également visé à postposer les échéances de certaines dettes qui arrivaient à maturité en 2001 et 2005 à la période courant entre 2006 et 2031, cela contre une augmentation très conséquente des taux d’intérêt (NdT)

/http%3A%2F%2Fstorage.canalblog.com%2F04%2F49%2F362748%2F133591911_o.png)

/http%3A%2F%2Fstorage.canalblog.com%2F57%2F43%2F362748%2F131962843_o.png)

/http%3A%2F%2Fstorage.canalblog.com%2F98%2F37%2F362748%2F127888890_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F85%2F71%2F362748%2F127656801_o.jpg)